����ǧ�|֮�����_�ɷ�����Ҏģ���L“��Ȧ”��

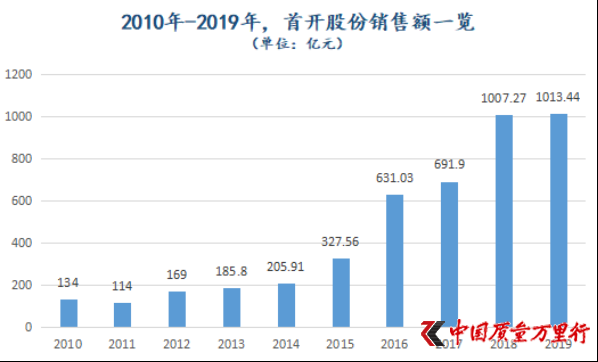

����2020�꣬���й�˾���N��Ŀ���O����1011.03�|Ԫ�������½�0.24%�����ϣ�����2018�꣬���_�ɷݾ��ѳɹ�����ǧ�|����ꇠI��

��������¶��2020��1��-7�£����_�ɷ���Ӌ���Fȥ��521.59�|Ԫ���H������Ŀ�˵�51.59%���@Ҳ��ζ�����m���й�˾Ҫ�¾��u��97.89�|Ԫ�ķ��Ӳ���������ɼȶ�Ŀ�ˡ�

������������ȣ����N�۶��_ʼ�l�������_�ɷ�Ҳ�H��5�º�6�µ��N���~�ڰك|֮�ϣ��քe��109.73�|Ԫ��118.13�|Ԫ���˺�7�£����й�˾�¶Ⱥ��s���~�ֻ�����78.3�|Ԫ�����y�������������_�ɷ݁��f����Ҫ�������N��Ŀ�ˣ��H������

�I�����m�»�

�����[�����_�ɷ���ǰ���y�}�ǣ��I���������ݡ�

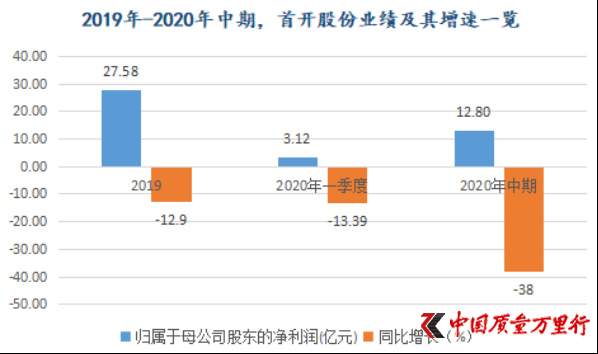

����8��29�գ����_�ɷݰl����2020�����Ȉ�档�ڃȣ����й�˾���F�I��180.26�|Ԫ�����F�w����ĸ��˾�ɖ|�ă�����12.8�|Ԫ��ͬ�ȷքe�½�22.45%��38%���^֮һ���ȣ��I���µ���������խ���I���µ������ڔU��

�������ڠI���»������_�ɷ����Pؓ؟�����ǻ؏͡��Ї��|���f���С���“��Ҫ�������A�۷��ݽ����r�c�������£������ϰ���߂�Y��l�����ĿҎģС����Ɉ�������I���뽵�͡��AӋ�S���°���ɽY���Ŀ�����ӣ��I���»�څ���������ơ�”

�����I���»����棬����ؓ؟�˱�ʾ��“��Ҫԭ���ǽY���Ŀë�����^���Լ��Y��Ҏģ�^С;�°��꣬��˾�����������Ŀ���M�Ȱ��ţ�����������Ӵ�ȫ��Y��Ҏģ��”

�����»����Ǜ]���A�ף�����2019�꣬���_�ɷݘI���ͳ��F�»����˕r�����й�˾���F�w����ĸ��˾�ɖ|�ă�����27.58�|Ԫ�������½�12.9%��

������Դ���|��ؔ��choice

�������H�ϣ��M��2020���ԁ������_�ɷ��N��ë���ʾ���һ·�ߵͣ�����2019��ĩ��37.59%�½�11.49�ٷ��c��2020�����ڵ�26.09%��

�����ڃȣ����_�ɷݽ��I��Ӯa���ĬF���������~ҲԽ�l“���”��������“׃ؓ”��̎�ڔU���“��ؓ”�С�

������choice������2020��һ���Ⱥ�2020�����ڣ����_�ɷݽ��I��Ӯa���ĬF���������~�քe��-47.1�|Ԫ��-77.88�|Ԫ������ǰ2019���@һ��ֵ��17.24�|Ԫ���@�������й�˾�Ѳ��ܑ{���������I��Ӯa������F������

����“�ϰ������������^�࣬�r֧�����^�������ϰ����õ������e�O������ɴ�ȫ��ُ��Ӌ�����AӋ�°����õ�֧���������p�١�”����������ƽ��I�ԬF������r�����_�ɷ����Pؓ؟�����DZ�ʾ��“ͬ�r������ǰ�ׂ���������Ӱ푣����������Ŀ�y�������_չ�I�գ��N�ۺͻؿ�ܵ���һ��Ӱ푣��AӋ�°���Ҳ���������ơ�”

�������I�ԬF�����o��֮�H�����_�ɷ��ڲ���“�����f”��

�����r�g��������2�º�3�£����_�ɷ��Ⱥ�l���˃ɹP���ھ���5����~�քe��27�|Ԫ��12�|Ԫ�Ĺ�˾��ȯ���������ʞ�3.74%��3.69%�����Ї��|���f���С������l�F�����_�ɷݰl�������ɹP��˾��ȯ��Ҫ�����H��“14���_��”�����߰l����2015��6�£�����7����~��40�|Ԫ�����ʞ�4.8%��

�������⣬2�£����й�˾߀�l����һ�P���~��30�|Ԫ�����m�������ʞ�3.88%������2016���ԁ��l�д��“��”�����µ͡������Ј���¶��2020���ϰ��꣬���й�˾Ҳ�僔���^���l�е�30�|Ԫ���m����

�����Q��Ԓ�f�����й�˾���õ�Ϣ���ÓQ��Ϣ����

�������B“�����f”֮�����_�ɷݬF��̂���Ҳ�õ����ƣ�����2019��ĩ��0.98����2020�����ڵ�1.002��؛���Y��������Ը��w���ڽ���1��ȵ��ڵķ�����ؓ����

����ֻ�Ƕ��ڃ��������õ������ͬ�r�����_�ɷ����M�M�ʅs����������2019�����ڵ�9.16%����4.34���ٷ��c��2020�����ڵ�13.51%��

�������䱳���@�c���й�˾�������L��ؔ���M�á�̎���»��еĠI���PϵĪ��

�������ڽ������Mһ���ܿغ����M�M�ʣ����_�ɷ�����ؓ؟�˱�ʾ��“һ�Ǐ����N�ۣ��ӿ����D���U��Y��Ҏģ�������ĸ;���Ǻ�������ؓ��Ҏģ�Լ�ؔ���M��֧����”

���B�\�����m�����ٔ��ɖ|���棬�[��ؓ��?

�������_���Q��������ǰ����2005��12�£��Ⱥ��ڱ����ɹ��_�l�˻����^�Ļ���ס�^�����fС�^�������³ǵ��w�������fƽ����ס��^�ij��_���F�c�������F�M���˺ϲ��ؽM����ʽ���Ƴ����������_�l�ع�(���F)����˾(�·Q“���_���F”)��

����2007��12�£����_���F����������������I���خa�ɷ�����˾(�·Q“�������I”)�蚤��������12���ӹ�˾ע�����й�˾����ˌ��F���I�I�����С�����4�£����й�˾���Q׃����“�������_�l�ɷ�����˾”���Cȯ���Q׃����“���_�ɷ�”��

����2010�꣬���_�ɷ�Ҏģ��ͻ�ưك|���P�����F��ͬ�N�۽��~134�|Ԫ��ԓ�꣬���й�˾߀�ƶ���“5��lչ����”��“��2015�꣬���F��ͬ�N���~300�|Ԫ��”

����ֻ���^��·�H�����ۣ����_�ɷ��ǻ���“�ك|�N��”������4�ֱ꣬��2014��Ҏģ��վ����200�|Ԫ��

����2015�꣬���й�˾���F�����m������Ӱ������8�º�12�£����_�ɷ��Ⱥ�l���˃ɹP���~����30�|Ԫ�����m���������m���ļӳ��£����_�ɷ����������5��ǰ�O����Ŀ�ˣ����F���s���~327.56�|Ԫ���������L59.08%��

������Դ�����_�ɷݚv��ؔ��

�����L�����^�����_�ɷݣ��_ʼ�ϰa���m����2016��5�º�12�£����й�˾�ٴ��Ⱥ�l���˃ɹP���~�քe��30�|Ԫ��20�|Ԫ�����m�������g�����_�ɷ�Ҳ���փ�߀��������40�|Ԫ���m�����@���_�����_�ɷ݁���“��߀-�l��”���m������Ļ��

����2017�꣬���_�ɷݱ�ӭ��ʹ�����m����픷塣�mȻ��ԓ�����й�˾�ٶȲ��փ�߀֮ǰ���l�е�20�|Ԫ���m�������ڃ����°l����30�|Ԫ�����p֮�g�����_�ɷ����m��Ҏģ�_����79.85�|Ԫ��ֵ��һ����ǣ��@һ����Ҏģ��2018��Ҳδ�l��׃�ӡ�

������IP Global�Ї��^��ϯ�����W�Ұ���ϲ���������_�ɷ݁��ذl���c�僔���m���Ǟ����������m�������ͱ��^ؓ�����Լ��ӸܗU��֧�ւ������Y�����ߣ��\�ô˷������ڌ��F���m���\�õ��L�ڻ�ͬ�r��Ч�������m�����ʿ������q�Ć��}���������\�����m���^�͵�ؔ�ճɱ���

�����R�����H���Y�����S���_Ҳ��ʾ�����m����һ�N���Ђ������|�Ĺə࣬����Ӌ���Y�aؓ��������Ă��ա��������H����һ�N���գ���Iͨ�^�l�����m������ʹ������ϵă�ؓ���ʜp�١�

������Ҳ����ˣ��������m��ҲӋ��ؓ�������_�ɷ݃�ؓ���ʌ�������ӡ�

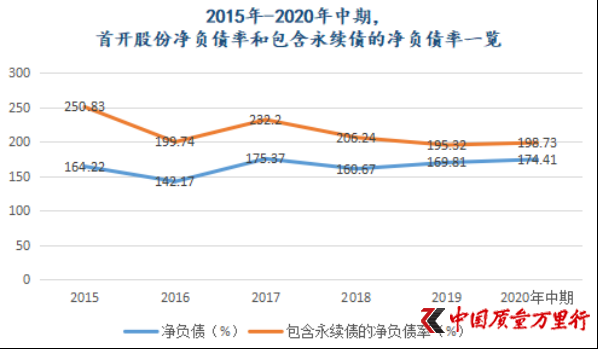

�������Ї��|���f���С��\��“(��Ϣؓ��-؛���Y��)/���Y�a”Ӌ������_�ɷ�2015��-2019�꼰2020�����ڵă�ؓ���ʷքe��164.22%��142.27%��175.37%��160.67%��169.81%��174.41%������ؓ��Ҳ�����m��Ӌ�룬���_�ɷ݃�ؓ���ʌ���ԭ���Ļ��A��������24.33���ٷ��c-86.61���ٷ��c��

�������ڬF��Ҏģ�^������m���Ƿ��о��w�僔Ӌ��?���й�˾����ؓ؟�˱�ʾ��“�^֮2018�꣬��˾Ŀǰ���m��Ҏģ����һ���p�١��Εr�w߀���գ����C�϶�����ؿ��]�������������ޡ��ɱ��Լ��w߀���Ռ��Y�aؓ���Y����Ӱ푵ȡ�”

������Դ�����_�ɷݚv��ؔ���Ї��|���f���С���������

�������^�������ڼӴ��\�����m�����g�����й�˾ҎģҲ���F��“��Խ”��2016��-2018�꣬���_�ɷݷքe���F���s���~631.03�|Ԫ��691.9�|Ԫ��1007.27�|Ԫ�������������L92.65%��9.65%��45.58%��

�������y�l�F����“300�|Ԫ��”��“ǧ�|��”�����_�ɷ�ǰ��Ҳֻ����3�ꡣҎģ���L֮�죬��Ҋһ�ߡ�

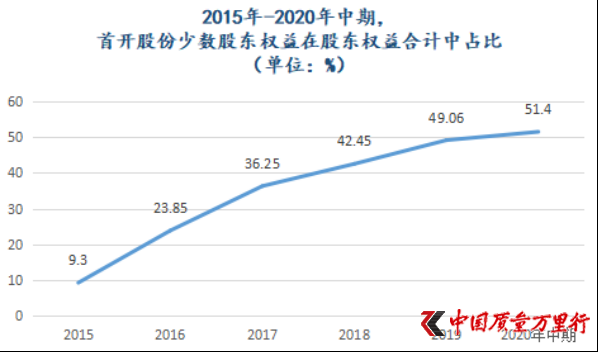

�������^���ٔ��ɖ|����Ĵ����\������߅Ҳ�����ɛ]��2016-2018�꣬���_�ɷ��ٔ��ɖ|�����ڹɖ|�����Ӌ��ռ�Ȟ�23.85%��36.25%��42.45%��Ҫ֪����2015�꣬���й�˾�ٔ��ɖ|����ռ��Ҳ���^9.3%��

������Դ���|��ؔ��choice

���������S���_�������J�飬�����I����ˮƽ�^�ߣ��Ǿ͛]���k���ٰl�������ԕ������ٔ��ɖ|�����@�N�ٱP�ĸܗUʽ��ʽ���䌍���@Ҳ��һ�N׃�����ա���飬�\���@�N���������տ����[�ص�һЩ��ُ���Z��߅�������Ͽ���ʹ����I�����ϵĂ���ˮƽ�����H����ô�ߡ�

��������ϲҲ̹�ԣ��^ȥ���꣬���_�ɷ�Ҏģ�������L��һ���濿���m���ԼӸܗU�Ƅ�ؓ���팍�F����һ����t�����������\�ùə���������_�l�@�N�������ķ�ʽ������ؔ���YԴ�͌����^ؓ���M�Ѓ��������ƣ��@���п���߀�����������Ɍ��������Y��ʽ��

�����~��ǧ�|����ꇠI��2019�����_�ɷ�һ�ښ⃔߀��49.85�|Ԫ�����m�����S�����m��Ҏģ�Ĝp�٣��^ȥ1�꣬���й�˾���s���~Ѹ�ٲ��뾏�����H�������L0.61%��1013.44�|Ԫ��

�������ˣ�����ϲ���Ƿ����J�飬“�������q�����£����й�˾�ڰl���c��߀���m��֮�g���ش����@��Ҳ����̎�ڴ��m�ڵ����m��Ҏģ�o�����m���L�����������Y��֧��������ȻҲ�͟o�����m���L���M������������ؓ�����Ƅ�Ҏģ���L�����_�ɷ�Ҏģ��������‘����’��”

����ֵ��ע����ǣ��@�������й�˾�^�m�Ӵ��ٔ��ɖ|�����\�õ���r�°l���ġ�2019���2020�����ڣ����_�ɷ��ٔ��ɖ|����ռ�ȷքe����49.06%��51.4%�������ѳ��^�w����ĸ��˾�����ߙ����ڹɖ|�����Ӌ��ռ�ȡ�

�������ϣ������\���ٔ��ɖ|����ı���2019��Ҳ�_ʼ�@¶��ԓ�꣬“���ղ�����”��r�����_�ɷ��������ݡ�ֻ�ǣ��M��2020���ԁ������_�ɷݘI���������Mһ���U��

���������S���_����ʾ���@����ë���ʽ��͡�������r���ͣ����ǸܗU�ӵ�Խ��Խ����ӯ������Խ��Խ���һ�����F��

�������ڽ������^�m����ٔ��ɖ|����ռ��?���_�ɷ�����“�Ȅx”֮�⡣

����“���ں����Ŀ�IJ������ӣ�����Ҏģ����U��˾����ռ��Ҳ��Ȼ�S֮�ʬF�����½���څ�ݡ������@�����}����˾������ѽ����������J�R��”���_�ɷ����Pؓ؟�����DZ�ʾ��“���˾Ҫ�^�m�Գ����M�������A�İlչ˼·�����@������֮�£����ڙ���ռ�Ȇ��}�M����ᘌ��Ե��{����ͨ�^�m�������ں����Ŀ�еę���ռ�ȣ��\���ԫ@ȡһЩ�_�l�Ŀ���ֶΣ�������ס�w����ĸ��˾�����ߙ���ռ�Ȳ����½���څ�ݡ�”

�����W����11010502034432̖

�����W����11010502034432̖