��������2015�꣬���ϳ�Ͷ�������“��2020�꣬���F�M܊�Ї�����50��”��Ŀ�ˡ�

�����F�ڿ������@һĿ��̫�^“�ꂥ”�����b���ɼ������������f�ǬF����ķ���“���а�”��

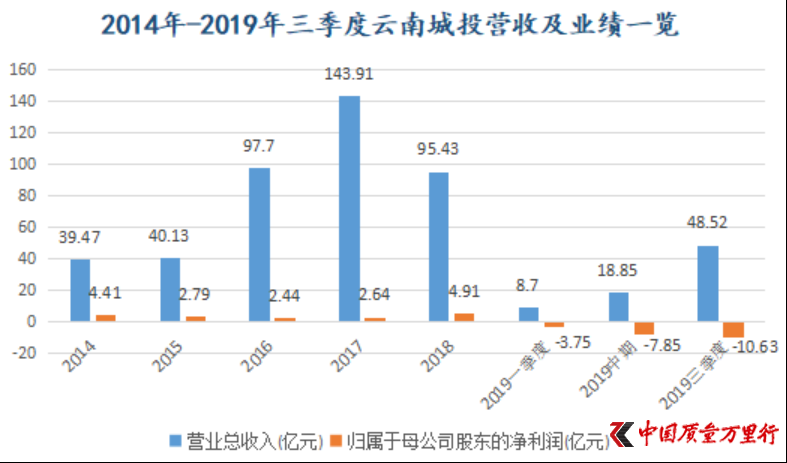

�����^ȥ1�꣬���ϳ�Ͷ���N���~������Ҋ�ˠ����о����İl���ġ�2019���Ї������N�۰�TOP200������ԓ�ݰ�Σ��V���ж���71.3�|Ԫ���N���~��λ�е�200���ڃȣ����^100�|ԪҎģ�ķ����_161�ң����\�_��100.2�|Ԫ���N���~�|�ס�

������“2��24�գ����ϳ�Ͷ���Ͻ������P�ڌ���˾�I���A̝��헆�ԃ�������M�еĻ؏�”����¶��2019�����й�˾���خa�_�l�I���N������s40�|Ԫ�����^2018��(75.15�|Ԫ)�½��s47%��

�����mȻ��2017�ꡢ2018�꣬���ϳ�Ͷ����“��̓”�]�����������¶�N���~���������ˠ����о����Ĕ�����������ݣ����й�˾�քe���F�������~71.1�|Ԫ��80.3�|Ԫ����2018�ꔵֵ���Կ�����2019�����ϳ�Ͷ���N���~Ҳ�����F�^������»���

������2019���Ї������N�۰�TOP200���@ʾ��λ�ӵ�50����ϣ���خa�����������~��735.9�|Ԫ�����^֮�£����ϳ�Ͷ��Ҫ�D�MTOP50�o����“�췽ҹ�T”��

�������^“������S�M���F���ܹǸ�”����ֲ��^��ˡ�

��������58���ӿͷ��a�о�Ժ��ϯ����������������ʾ���������ϳ�Ͷ���߂������������������������톖�}�����eʧ��������ٰlչ�ĺÕr�C������������ϳ�Ͷ���}���ӿ�F�����N�۲�����Ͷ�Y��혡��߹�Ͷ����Ӱ��£���Iؔ�ՠ�r���ݘ��^����ˣ�2020�����ϳ�Ͷ�M܊����50���ѳɞ�“�R�л�”��

�����u������

�������m�U���̝�p��ʹ�����ϳ�Ͷ���ڼ���“�u�u�u”��

����1��23�գ����ϳ�Ͷ�l����2019����ȘI���A̝���桷���AӋ��˾2019��w�������й�˾�ɖ|�ă�������̝�p24.5�|Ԫ-29.5�|Ԫ�����ϳ�Ͷ��̝�pԭ��w�Y��“�I��Ҏģ�^2018�����½�����ɽ��I̝�p;���ع��ӹ�˾ˇ�g�҈@�Ŀ�����|���w�����e���@�Ŀ�քeӋ���؛�pֵ�ʂ�s 2.3�|Ԫ��2.2�|Ԫ”��

�����l��̝�p�������⡣����2019��һ���ȣ����ϳ�Ͷ�I���������Dؓ��̝�p3.75�|Ԫ���ɴˣ����й�˾������m̝�p��“��̶”��2019�����ڡ�2019�������ȣ����ϳ�Ͷ���^̝�p7.85�|Ԫ��10.63�|Ԫ��

������Դ���|��ؔ��choice�����Ї��|���f���С�����

�������y��������2019����ļ��ȣ����ϳ�Ͷ������̝�p��13.87�|Ԫ���h��֮ǰ3������֮�͡���������@�c���Ͻ����ڮ��ձ��°l�����ϳ�Ͷ�A̝��헵Ć�ԃ����Ҫ�����й�˾�f��“2019���ļ��ȳ��F���~̝�p�ľ��wԭ������”��“�Пo�����롢�ɱ����M�õĽY�D���ţ�����ǰ�ژI��̓�ٻ��{������������”��

����ֱ��2��24�գ����ϳ�Ͷ�Ō��@һ��ԃ�M�л؏͡�������¶��2019���ļ��Ƚ��I̝�p���wĸ������Ӱ푔���-2.77�|Ԫ;Ӌ���؛���r�ʂ䡢ؔ���M�����Ӻ��f�����ö��Y�a�D�ص��������،����ļ��ȵĽ��I̝�p���wĸ������Ӱ푔���-12.58�|Ԫ�����ߺ�Ӌ���wĸ������Ӱ푔���-15.35�|Ԫ��

����ؔ���uՓ�T���S�M���V���Ї��|���f���С���̝�p����Ҫ���й�˾����ġ�ǰ���꣬���ϳ�Ͷ���ԔU���dz���������ȫ����Ͷ���I��Ͷ�Y������^�͵���I�����ǣ����@Ȼ�^���Ͷ�Y����Ҳ����������Ӱ푡��ĺ��m�Ј�������Ҳ�f���佛�I����̫��Ҳ�Dz����ġ�

������“���F�Y��ػ\”�����ϳ�Ͷ��2��19���ԅf�h�D�ķ�ʽ�����r4.91�|Ԫ�������ϱ������I�D�����������_���н��O����˾(�·Q“�������_”)60%�əࡣ���⣬���ϱ������I߀��Г�����6.72�|Ԫ�ɖ|��Ϣ��

�������@֮ǰ��1��2�գ����ϳ�Ͷ���Էǹ��_�f�h��ʽ�D�|ݸ��Ͷ�ØI�ɷ�����˾(�·Q“�|ݸ��Ͷ”)90%�ə࣬���׃r��M����9.41�|Ԫ��

���������ə�����g�����ϳ�Ͷ߀�\��������һ�����͵�“�u�u�u”��

����1��21�գ����ϳ�Ͷ�c��عɹɖ|����ʡ���н��OͶ�Y���F����˾(�·Q“ʡ��Ͷ���F”)�����ˡ���������f�h�����ͳ��۹�˾��17���ӹ�˾�Ĺə��M���˼s���������f�h��ʡ��Ͷ���F����֧���F��ķ�ʽ��ُ���й�˾���е�����y��100%�Ĺəࡢ�n���y̩70%�Ĺə��17���ӹ�˾�������əࡣ

���������ϳ�Ͷ�Լ���Ԓ���f���@��“�������w”����飬��������˾�У���10����2019��ǰ������̎��̝�p��B��

�����ڏ����������������ϳ�Ͷ��Ŀǰ������Ҫ������“�I�I�I”������ͨ�^˦�������Y�a“����”����������ؓ��ˮƽ���ؚw����lչ���Դ��������ؓ��Ӱ푣����Fؔ�սY���ă�����

�������ϳ�Ͷ��“�u�u�u”ʼ��2018�ꡣԓ��6�º�8�£����й�˾�քe���_�����D����M������Ͷ�Y����˾(�·Q“�M������”)80%�əࡢ�����߲����ϳ��н��OͶ�Y����˾(�·Q“�߲�����”)59.5%�əࡣ���������¶�����ߵ���K�ɽ��r������5.37�|Ԫ��14.58�|Ԫ��

�����@“���”�ˮ���ĘI���������Ͻ����°l�����ϳ�Ͷ2018�����ԃ��������ʾ��“�ǹ�˾�wĸ������Ť̝��ӯ����Ҫ����”��

����“�����y���^”

�����vʷ�ѽ�����C�����F�ڼ��е�“�u�u�u”������Դ��֮ǰ�L���Ѿ������ԯ����“�I�I�I”���@�N“�I�I�I”��������“����”���ԡ�

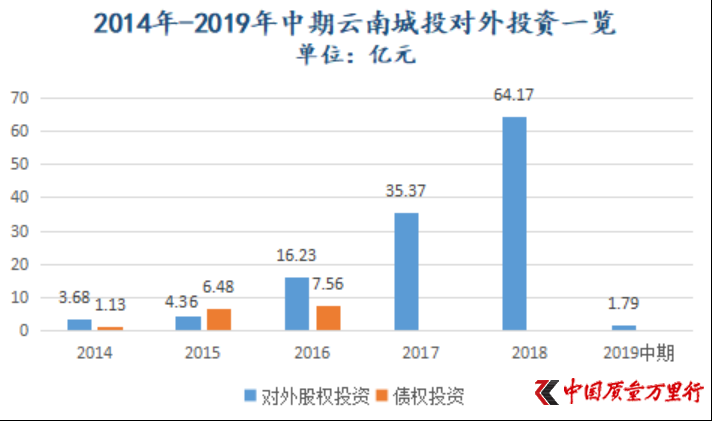

����2016�꣬�������ϳ�Ͷ“ʮ����”����Ҏ�����_��֮�ꡣ���й�˾��18.63���r����ُ���y̩���F8���Ŀ���@һ��ُ�ڮ���_�J�ˠI�I������3.24�|Ԫ���M����ˣ�ԓ�����й�˾�I��߀���»���12.38%���ڃȣ����ϳ�Ͷ����ə�Ͷ�Y16.23�|Ԫ������Ͷ�Y7.56�|Ԫ�����^2015�꣬����Ͷ�Yͬ������132.17%��ԓ��ȣ����ϳ�Ͷ���F�I��97.7�|Ԫ��ͬ������143.46%��

����“�I�I�I”�������ӠI�գ����^����ҊӰ���@Ҳ����“�ԑ�”�Ϲə���ُ���·��P��

����2017�ꡢ2018�꣬���ϳ�Ͷ�^�m�Ӵa����ə�Ͷ�Y����ͬ���~�քe���_35.37�|Ԫ��64.17�|Ԫ������ͬ�����L148%��81.42%��������S�M���f�����ϳ�Ͷ�����J�����@�����Ͷ��˾��Ͷ�Y������e�O����I��

������Դ�����ϳ�Ͷ�v������Ї��|���f���С�����

����ֻ�ǠI�յ����L��2018����Ȼ��ֹ�����������������_33.69%���������ǝM�����á��߲����σɼҹ�˾�����ə�ij���2018�����ϳ�Ͷ���l��̝�p���M��2019�꣬���ϳ�Ͷ�I�ո��dz��m���¡�

�������ˣ����ϳ�Ͷ���Pؓ؟�˸��V���Ї��|���f���С����^ȥ1�꣬�ܽ��ڱO�������վo����˾ԭ�����L�¼�Ӱ푣���˾���Y�~���@�½��������������Y�~���N�ۻؿ���Ҫ���ڱ��Ͻ��ڙC��߀����m�_�l�Y�����ز��㣬�����Ŀ�_�l�������L�������Y�D�Ӻ��ܴ�Ӱ�, ��˾�N���������½���

�������y�l�F�������Ե�“�I�I�I”�ˣ���2018���ѽ��@¶�����ϳ�ͶҲ�x��Ѹ��“���^”������r�������L�_2����“�I�I�I”���ϳ�Ͷ����w����“�����y���^”��

�����M�����á��߲����������ə�ij����H�nj����ϳ�Ͷ̝�p�ĕr�g��������һ�����ȡ�

������������̝�p�����ϳ�Ͷ���Pؓ؟�˱�ʾ��2020�꣬��˾�Y�������������D�ٶȿ졢����ߵ��ڽ��Ŀ�Aб���ӿ��_�l���࣬�����Ŀ��Ӌ������������ͬ�r���ӴF����䁼�܇λ��ȥ�����ȣ�����ͨ�^�ӏ��ɱ��ܿأ����C���̳ɱ����F“�p��”����Ŀ�ˡ�

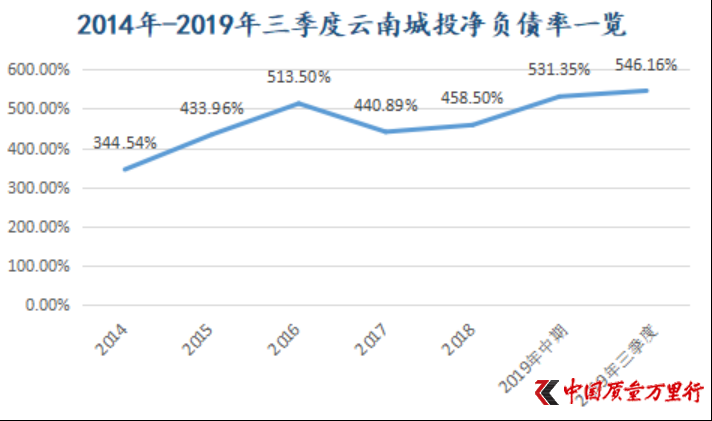

����ֵ��ע����ǣ���2016�����ϳ�Ͷ�Ӵ���ə�Ͷ�Y֮�H������Ϣؓ�����Ƹ���412.74�|Ԫ��ͬ�����L49%���Ĵˣ��L�ڱP���@�ӵ�ˮƽ������2019�������ȣ����й�˾��Ϣؓ��443.34�|Ԫ���ڃȣ����ϳ�Ͷ�ă�ؓ���_546.16%�����5�����ֵ���ܗU֮�ߣ����Ŀ��

������Դ�����ϳ�Ͷ�v������Ї��|���f���С���������

�������Կ϶����ǣ��@δ�������挍ؓ��ˮƽ������ٔ��ɖ|�����ѳɞ鷿���[��ؓ���đT���ֶΡ�����2019�������ȣ����ϳ�Ͷ�ٔ��ɖ|�����ڹɖ|�����Ӌ��ռ��42.86%�����r�g����2016��һ���ȣ����й�˾�@һ��ֵ���^��23.24%��

�����P����ν���ؓ��ˮƽ�����ϳ�Ͷ���Pؓ؟�˱�ʾ����˾���������ⲿ�h���ĸ�׃��ͨ�^�Ŀ�D���Ŀ�������Y�a�ÓQ�ȶ�N��ʽ�����ƹ�˾�Y���Y��������˾�Y�aؓ���ʡ�

����ͬ̎“�Ƹ�”�еģ�߀������ڃ���ȱ�ڡ�����2019�������ȣ����ϳ�Ͷ��؛���Y���21.05�|Ԫ��������ڽ���һ��ȵ��ڵķ�����ؓ���քe��20.92�|Ԫ��170.44�|Ԫ��ǰ���c�����֮�ͣ�߀������170.31�|Ԫ��ȱ�ڣ����@Ҳ������2016���ԁ������ȱ�ڡ�

����������������Y��朵ľo�������ϳ�Ͷ���Pؓ؟�˱�ʾ��ʡ��Ͷ���F�M���Ј����ʃrֵ��ُ��˾���y̩ϵ���Ŀ��17���ӹ�˾�IJ��ֹəࡣ���ν����漰�����Y�a���~�s320�|Ԫ����Ϣؓ���s226�|Ԫ�������ջصăr�˾Ӌ�����ڃ�߀���պ��a�������Y���@��������������“�������w”֮���ס�

����ֻ��“�u�u�u”Ҳ�]��ʹ���ϳ�Ͷ���ĬF�����õ������Եĸ��ơ�����2019�������ȣ����ϳ�Ͷ���I��Ӯa���ĬF���������~��-9.5�|Ԫ�������y�Ժ��D֮�ݡ�

�����Ȼ���ף����ϳ�Ͷ��“2020�ꌍ�F�M܊����50��”������“ֹ��Ц��”��

�����W����11010502034432̖

�����W����11010502034432̖