�İك|��ǧ�|�N�ۣ����x�عɼ��F�H����4�ꡣ

��������������Ҏģ�ı��s�����x����ͨ�^���_�l��Qȡ���@��2015���_ʼ��¶�ØO�����@�����������¶��2015�����й�˾���F��ͬ�N��302.1�|Ԫ���˕r������~��202.9�|Ԫ������ռ�ȃH��67.16%��֮��ă��꣬���x������~ռ�ȳ��m�½����քe����55.08%��52.88%���Q��Ԓ�f������2016�꣬���x���н�1����N���~����“ˮ��”��

������Դ�����й�˾�v������Ї��|���f���С�����

�����@Ҳ���x���“Ҏģ���L��ɫ����”ԍ��֮�࣬����2018����Ͳ������������¶������~�����Ї��|���f���С�ͨ�^�����l�F���^ȥ1�꣬���x�w����ĸ��˾�����ڹɖ|������ռ���^�m�½����@Ҳ��ζ��������������~ռ��Ҳ�ڴ���ʵس��m�ߵ͡�

����58���ӿͷ��a�о�Ժ��ϯ���������������J�飬�����ȡ������ʽ�õ��_�l�F���^���ձ飬֮���IJ����Ŀ��˾��ʽ�M���_�l�\�I�����Ŀ��˾������ռ���~׃����K��ͬ���w�F���wĸ������ˮƽ�ϡ���ˣ����x�����N����ȫ�ڏ��N����ռ�ȳʬF�½���

����һ�I����ʿҲ���V���Ї��|���f���С���������~ռ�Ȝp�٣��f����I�����Ŀ���^�ࡣͨ�^�@�N��ʽ�ܽ����_�l�ɱ����p�ٲ��_���ԣ����@Ҳ����ʧȥ�����Ŀ���������}�Լ������^�ߵąf�{�ɱ���

�������B��r�õأ��F�����o��

����“���r�]�в��ӣ��ܶ��˸߃r�õأ���ǰ������Ϳ������ˣ����ǬF�ڸ߃r�õؿ����ꡢ���궼�����������п���Խ������Խ��”���x���H�����������ڽ���7�½����^�c�خa�W���L�б�ʾ��

�����˷���Փһ�������x�ں�����ĵ��Ј���׃��“�Ք�”��������2019���ϰ���һ���l�l����r�õء����x���һ���õؿ����������շ���[2019]18̖�؉K��12��13�գ�����18.07�|Ԫ����ԓ�؉K������r7559.96Ԫ/�O�������؉Kռ����e11.95�f�O����ʼ�r��16.26�|Ԫ����r11.14%���@Ҳ����“����Փ”���������x�^�ߵ�һ����r���c���ϰ�����ȣ���ֱ����“С��”��

�������r�g����5����Ѯ�����x����ȫ�Y�ӹ�˾�ӱ��͈Է��خa�_�l����˾��35.01�|Ԫ�ث@ʯ���f[2019]018̖�أ�ԓ�؉Kռ����e19.61�f�O����ʼ�r22.49�|Ԫ����r55.67%�������@�������x��r��ߵ��Ŀ��

������4��25�պϷʼ��г�10�ڵ؉K�������У����x�քe��5.4�|Ԫ��17.31�|Ԫ�������^E1902�؉K�͞I���^BH2019-12�؉K�������С����У�ǰ�ߞ����x�c�����ϸ��ã���r�ʞ�73%;������r���_90%��

�������“����”��һ��ʼ��3����Ѯ�����x��17.66�|Ԫժ�úϷʷ����h[2018]26̖�؉K����r�ʸ�������ĵ��_104%�����@֮��ă��죬���x߀��“����ރr36.38�|Ԫ+�Գ�ȫ��3.81�f�O�̘I+�Գ����Uסլ3600�O”ժ�@��������(��)2019-04̖�؉K�����y��������2019���ϰ���У����x�������]��“����r”�õ؈��ϣ�����Ҫ�f��r�õء�

�����P����r�õ�߉�����й�˾���Pؓ؟�˱�ʾ�����xʼ�K��ѭ“�������õ�”���ԣ���������õ�ƽ����r�ʃH��20%�����⣬��˾��Ԫ���õز���Ҳ�����F�������ϰ��꣬ͨ�^�f�ġ��̘I���ء��ղ�ُ�ȷǹ��_�Ј��ֶ��õ�ռ��4�ɣ���˾��ˌ������_�Ј������ڡ�

��������2017�꣬���x“�������”�о���Ӌ��“��2021�꣬�N���~Ҫͻ��3000�|Ԫ”�����@һҎģ��ָ�]���£����x���B��r�{��Ҳ�Ͳ��y�����ˡ�ֵ��ע����ǣ�2019�����ڣ����й�˾���;o���ĬF����׃�ø���o�������I��Ӯa���ĬF���������~����2018��-28.38�|Ԫ�Mһ���U����-99.62�|Ԫ��

�l�l�l����ؔ���M�ñ���

����“��3000�|Ԫ”����ڶ��꣬���x�������Y�l�κ�ҎģҲ�ڲ������ӡ�

�������Ї��|���f���С������l�F��2019���������x�Ѱl��7����Ʊ������Ӌ���~���_17.55�|��Ԫ��16�|Ԫ�������^ȥ1�꣬���x�Ͱl����5����Ʊ������Ӌ���~��14�|��Ԫ��10�|Ԫ���@߀������ԓ��ȹ��_���ǹ��_�l�еĹ�˾��ȯ�ͿɓQ�ɂ�ȯ������2018��l�о�������l�κ�Ҏģ�������h�h�����^���κ�һ����ȡ�

�����l�l�l�������й�˾ؔ���M����2019�����ڰl�������������Ј���¶�����xؔ�ճɱ���3.6�|Ԫ��ͬ�����L166.2%���ڃȣ������M�M��Ҳ����11.3%���_�����к��ֵ���^֮2018��ĩ�ϝq��2.7���ٷ��c�����ˣ����x���Pؓ؟�˱�ʾ��“�S��Ҏģ���L���������ӣ���˾���Y�ɱ����~��������������˾Ҳ���M�зe�O�Ă��չ������ɹ��������Y�������M�Ђ�����Q”��

�����_����ֵ��߀�����й�˾�Y�aؓ���ʣ�2019�������@һ��ֵ��������80.73%��ͬ�ڃȣ����x��ؓ���ʅs�H��69.5%���mȻ���^֮�^���l����С�����L�������f̎���^��ˮƽ��

����“�_Ҏģ��Ҫ�ӸܗU”����������ʾ������Ҏģ���F�������L�����к����x��ؓ����ʼ�K������70%���£���ʲô?

������choice������2016��-2019�����ڣ����x�w����ĸ��˾�ɖ|����քe��149.8�|Ԫ��209.04�|Ԫ��256.04�|Ԫ��273.69�|Ԫ�������ڹɖ|������ռ�ȷքe��86.67%��61%��51.78%��47.03%���Ĕ������Կ�����2019�����ڣ����й�˾�w����ĸ��˾�ɖ|�����ڹɖ|�����Ӌ��ռ���ѵ���50%��

�����ڷ��خa�����о�ԺԺ�L��ɿ��������x���\�ý��I�ܗU�еĺ����ܗU�����@Ҳ����I��ͬ�A�Α����Ե��x��Ŀǰ����IҲ�����������]�͜ʂ䣬��������Й���ռ�ȕ��������ӡ�

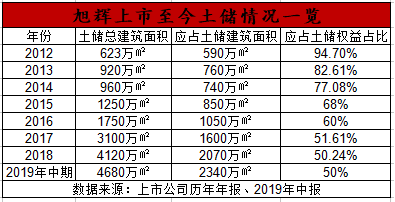

��������Y���Ј����꣬���x��������б�ʾ��“�^�ϠI��I�IJ������_�l����ُ�Ŀ”���������Ԉ��Ѓ�������x��ռ����������e��������������e��ռ���ѽ���70%����(2015���68%)��2016��-2018�꣬�����xҎģ��3�꣬���䑪ռ����������e����ռ�ȷքe��60%��51.61%��50.24%��һ·�ߵ͡�

�����M�ܽ���3�I���l�����ϣ����о�¶��“2019���I�ؙ������Ҫ������70%”���挦���m�ߵ͵��������棬�����ƺ�����Ҫ��׃�@һ���档������2019���Ј����ϰ��꣬���x���к�Ӌ������e4680�f�O�����Б�ռ������e��2340�f�O����Ӌ������������ռ�Ȟ�50%����Ҋ���x��“ͨ�^�����_�l����Ҏģ”��ه֮�

�����_�l����“���ղ�����”����

����1992�꣬�r��24�q�������ڏB�T���k“������I���չ�˾”�������N�۴�����ҡ������������ʽ���㷿�خa�_�l�I�ա�1996�꣬�����B�T��������Ͷ�Y����˾���Mһ���_�؏B�T���خa�_�l�Ј���2000��8�£������D���Ϻ����������x�Ї��������ɴ��_ʼ��

����2002�ꡢ2006�����x���^�M܊�������K�ݺͼ��d�����꣬ȫ���������_�������x���^�ںϷʡ��ؑc���Lɳ��悽���ُ���أ��I�����L������չ�����������˺��4�꣬���x���m�ڭh�������֣��Ⱥ�����ȷ���������ɽ��

����2012��11�£����x�ɹ���ꑸ۽���������ԓ�����“һ�����”���I�ȷQ���О���Լһ��S���ڴˡ�2013�꣬���N���~��ͻ�ưك|���P�����u���s153.2�|Ԫ�ķ��ӡ��@һ�꣬���й�˾�^�m������Ķ������У����^�M܊���ݡ���h����ꖡ����꣬���x�^�m�}�����������Ͼ���

����2015�꣬ͨ�^��ُ��ʽ�����r3.82�|Ԫ�����xȡ�ÏV���^�ٻ�·111̖�ٻ����ϏS�؉K19%���棬�ɴ��M�뻛�۰Ĵ^���˺�ă��꣬���x���A�ϵ��Ј�����õ�얹̣����B�ڷ�ɽ����ۡ��|ݸ����ɽ���ό����ӣ�����2017��ͻ��ǧ�|�N�ۣ����F��ͬ�N�۽��~1040�|Ԫ��ֵ��һ����ǣ��@���꣬���й�˾“һ�����”�չ٣�“�������”�_����

������һ݆�����£����x�_ʼ�Ӵ��������еIJ��֡�2018�꣬���������õ����������x���^�M�����ݡ����ݡ���ͨ��ʏ�����_�ݵȳ��С����ˡ��������@�ӱ�ʾ“�N�ۅ^����V���L�UҲ��Խ��ɢ”������������������s��3000�|Ԫ�N��Ŀ�˵��Ƶģ��������ʼ�K����“Ҏģ��С�����@���Ј��Ͼ͛]�и���������”��

����Ҳ���ǻ��ڴˣ����x�ڈԳ��L���ߺ����_�l��·������ͨ�^�����_�l��QȡҎģ�ı���2019�������ѽ��@¶���ڃȣ����й�˾���F�I��200.63�|Ԫ��ͬ�ȃH���L8.92%;���F��˾�����ˑ�ռ�ڃ�����31.94�|Ԫ��ͬ���µ�6.58%��Ҫ֪�����^ȥ�ɂ���Ӌ��ȣ����й�˾�I�����ٿ��Ƿքe��43.19%��33.13%�������I�����ٸ����_����71.97%��12.03%��

�����@Ȼ�����x�I�������ڷž����I���������»���Y��“���ղ�����”�IJ��Y�������й�˾���ӡ�

�����P�ژI���»������x���Pؓ؟�˻؏͵���“��Ҫ������ȥ��ͬ��һЩ�ǽ����ԷǺ��ĘI��������ɻ����^�ߣ�������oԓI��”���挍ԭ��������?���ژI����ʿ�����������^����ه�����_�l��ʹ�Ù�����~ռ���^�ͣ��@�ŕ��Mһ�����F“���ղ�����”��

�����W����11010502034432̖

�����W����11010502034432̖