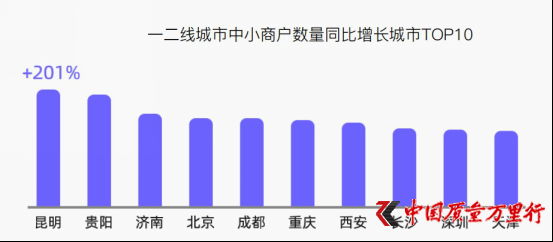

��������С�J��˾�Y�a�Cȯ���aƷ�ѫ@����̱�ʽ���Mչ����ǰ���׆λ���С�~�J����Cȯ��˾�Y�a�Cȯ���aƷ���ի@������“��ٍ���f”�İ���С�J�ɞ��ׂ����з��С�J��˾��

�����I����ʿ�ձ��J�飬���W���������һ�K�ƶȼt�����������Ї��C�O��ͬ�Ⱒ��С�J�Y�a�Cȯ��������ԇ�����_��С�~�J�˾���J�Y�a�Cȯ�����Ļ���ǻ��W���ڮaƷ����һ�Ʊ�֮�e��

�������W���ڮaƷ����

�������ϣ����W����������“����Ҋ”���ٶ���׃�Ї����y���ژI�ĸ�֡�

���������@ʾ������2013��6��30�գ�����Ͱ͵�С�~���J�I�գ�����Ӌ�鳬�^32�f�����ƽ�_�ϵ�С��I�����˄��I���ṩ���Y���գ���ӋͶ���J��^һǧ�|�������J��4�fԪ��

�������C�^�Ї��Ļ��W���磬�����vӍ���ٶȵȼ����W��˾�⣬Խ��Խ��Ļ��W��˾�ڽ�“�ؚ�”������Ĺ�˾���뵽O2OꇠI�Ё�����O2O��Online To Offline��Ҳ���������̄յęC���c���W�Y������һ�����W�ɞ龀�½���ǰ�_���@�Ӿ��·��վͿ����þ��ρ픈�ͣ����M�� �����þ��ρ��Y�x���գ�߀�гɽ������ھ��Y�㣬�ܿ��_��Ҏģ��“�c���f�@�ǻ��W�ijɿ��������f�@���Ї��ƶȎ��o���W�ļt����” ������W���ڌW�Tʿ�S���Č����uՓ��

��������̞������Ї���ͨ�w�ƺ�������ͨ�w�Ƶą^�e�Q�����Ї��^��������y�����۹�˾������KҪ����ȥ��

����������ʮ������У��H��һϯ�Ǽ����W��˾���������ǂ��y�����۾��^�D������̣������֠����Ȃ��y���۾��^��������������������ۘI�����dz���֣������ѽ��dz���ƽ�����ďS�ҵ����۾��^�ٵ���ͥ���ѽ������g�h���ijɱ����s����ͣ����ۘI�ı��|�]��׃����Ȼ�ǹ���朹����������}�������g֧�֡��F������Ʒ�ƣ�ֻ���^���Wֻ�ǂ������һ�N�������ѡ��@Щ���^현����뻥�W���N���������ܿ��ρ��ˡ�

�������^�Ї������۵��Ј�Խ�l�ı�����Ͱ͡����|�̳Ǻ��K����ُ����̾��^�Qʳ�����Դ���Ї�����ͨ�w�ơ��Ї�����ָ���أ��aƷ�����y�������wϵ�༉�������ӌӱP���������ɱ������خa��ĭ�������̘I�خa�r��Ӹ߲��£�����½K�����M���挦�����ۃr�Ӹ߲��¡�

�������P���lҕ��һ�����ԥ���L�R�ƵĹ�Ŀ�У������ᵽ�ϰ�����ǰ�������̈��I��ǧ�K�X���·�������l�F�Ԍ����u��һ�ӵĮaƷ���r��ֻ��ʮ��֮һ����Ҷ��Ԟ��Ǽ�؛�������ţ�������ˇLԇ�I���Ժ�l�F��Ȼ����؛--�Ї����y����I����ͨ�ɱ��ɴ˿�Ҋһ�ߡ����@�ͽo�˰���Ͱ͡����|���K����ُ����ęC����Ҳ��현����y�������������ˑ��¡�

�����S�����J�飬�Ї����ژI�����������ژI���ą^�e���ډŔ࣬���������f���y�У������ȫ���ԵĻ����y�С������y�У������Ե��y�и��ǔ����ٔ�����鶼��˽���Ƶ���I�����Բ�Փ�Ǵ��͑���߀���J��͑��˶��м��ҵĸ����^�̣��κ��н���������˻�����I��ֻҪ�o֮��ƥ����L�U���r���������y�НM�㡣

�������S���W���������������ăɼ�P2P�C��Lending club��Prosper�ܴ��һ�K�I�Ձ��������ÿ�߀�Ҳ���ǿ͑����ÿ��~���ѽ��y�ԃ����ˣ���������ÿ����F���ڣ���P2Pƽ�_�Ͻ��߀���ÿ���Ȼ����ͨ�^�����ֶ�߀P2Pƽ�_�ϵĽ�ò���@ô��Ŀ͑�Ⱥ����������Ȼ�ܱ��M�㣬�����֪�������Ľ����ИI������ô���ҡ�

�������^�Ї��Ľ��ژI�������ڇ������ՉŔ�Ć��}�������е��y�ж����ɇ��һ��߇�����I���Ƶģ���ȥ�����y�У�������Ҳ�x�����y����Ȼ�Ĵ��J����������x����ؙ���ؙ����������P�Ŕ����档

�����ɴˎ����˃ɂ��Y����һ���LJ��Ƚ��ڙC�����ºͷ������R�����ڇ��Ƚ��ژI���������ҵĬF���£��y�������������YԴ�ĉŔ�������ʹ���˵Ļ؈��ʣ�����ʹ�ø��N��Ŀ��߽���˵����Y�ɱ��������Լ��ĉŔ��λ�������YԴ���ݶ��r�������@Щ����ȵ��y��ٍ����M���M���s�]���κ΄���ȥ���£�ȥ��͑��OӋ������õĽ��ڮaƷ��

������Σ��y���Dz�Ըȥ���ո�����С��I�͂��˵ġ��ڷ��մ�͑��c�x��С��I�͂����У��y�к����qԥվ���˴���Iһ߅��С�������K���ۻһ�t���K�]��Ը��ɣ����t����Ҳ�����׳��ɿ�����һ�δ���I�ĘI�ձ�������С��I�ϰنζ�ٍ�öࡣͬ�r���y����Ȼ�Č����J�YԴ�A�����������T��������I���L�ز��T���ˆT���������ډ��~����ģ�Ҳ���ܵ��������T�����I���ӵĉ���������o˽�I��I����С��I���J�������F���ډ��~��Ԓ�����ǁ�“�韩”��

�������y�y�ИI׃���D�y

�����F���У����WС�~�J���Ѹ�Ͱlչ�����y�y�ИI���ɵě_�����Զ����������LJ��ҹ����ИI�������r�������������ɷ����y�й��^���Ƶ��ИI�������R��ģʽ���Σ�C�ĕr���䱾�ܵخa�����µě_�ӣ���Ȼ�@Щ���ھ��^Ҳ������K��ُ���W������I������׃��¡�

�����ڱ�����W���ڌW�Tʿ�S���Ŀ������y��Ҳ�������Ј������ֶν�QС���ژI�հlչ���y�}�����J�飬�y����Ҫ�������������֡�

������һ����횴�����{�J�����ʡ������~ԽС������˳��ܵ���Ϣ���Խ�ߣ�����Y�����ҎģЧ�����I�ճɱ����L�سɱ��@Щ���������ܼ��͵Ĺ�����һ���I�ՆT���ĘI�Վ�������������Ҫ���C���������t�@����ֻ�ܜS������ˡ���ĿǰС��I���ιPƽ��8�fԪ����r������һ���I�ՆTƽ��һ����������2�Σ������ɵ���2%��һ���µ���ɲ���2000Ԫ���@��һ�������Ƿdz��y����ġ��L���ˆT��Ȼ���B����С�J������Ĕ����켰��Ч�Č��������£�����С��I�Ľ����Ϣ�껯���ӽ�20%�����Λr�]��������˶���Ϣ����������ĘI�պ��L���ˆT�Ľ��ڙC���ء�

�����ڶ�����횴���½��Tн�ꡣ���ڙC���ĘI�հ��S��Ҏģ�����L�����P�ˆT��н��Ҳ��ˮ�q���ߡ���ʯ���@�����������Y��Ԓһ����Ҫ���I��Ͷ���ˆT��ͨ�^�ə����Y�͂�ȯ���Y�팍�F��һ�P�I�տ��ܽoͶ�Ў����ǧ�f�����σ|�����룬���ɱ����^�ǎׂ�Ͷ���ˆT���ѡ����Ŀ���Y���ҎģЧ��ͻ����������Ͷ���ˆT��н��Ҳ����ߵģ����һ�����I���y�����Y��ǧ�f��һ��o�y�Є���Ϣ�������ϰ��f���y�еĿ͑��������L���ˆT��н��ز����ܸ������������Ч�棻�������С���ڣ�һ���͑������f�K������I�պ��L��Ч�ʷdz��ߣ�һ���������Ŀ�����̈́����Ч�濂��Ҳ�����ģ�н����Ȼ�����ܸߡ����y�ІT��Ŀǰ��н����^�ߣ���С���ڱ��ƥ���������ˆT������

������������������^�ߵ����ډ��~�ʡ�����I���Ŀ��������Ҏģ���ݣ����gϢ��С����Ȼ�����̵����ډ��~�ʕ��͡���С���چιP���~С�������࣬���������������ιP���~�����wӰ푺�С���ҷſ����ϢҲ�ȴ���I�߲��٣����Ը����I��Ҏģ�͉��~�������m�ȷŴ��������^�ߵ����ډ��~�ʣ��@�ӿ���֧�ָ����С��I�������}�ǣ��y�ИI�Ƿ�Ը����¶���߰����^�B���@ô�����ܷ�õ�������������J֧ͬ�֣�

�������y���ء���Щ�����g���J֮����Խ�l�dʢ��Դ�ڴˡ���Ŀǰ���Ȍ�ע��С�J�͂����J����а��ŘI��ƽ�����J�������ιPƽ������10�f�K������˵����Y�ɱ���30%���ң���������껯�ɱ���Ԓ�����ߡ�

�����ڽ���˳ɱ���˸�֮�£�С�~�J�˾�������C�����䮔�е����g���ڙC���@Щ���ڽ��ډŔ�ļt����ٍ�����Dz��١������ڛ]�иܗU����r�£��Y�a�؈�����20%���ϡ��ڛ]��ꖹ⻯�����Y�����r�������������ͨ�^���g���J����ʽ���Y���Ķ������ܗU�ʣ����F���ߵĻ؈�Ҳ��������@�N���J��ʽ�IJ����Ͳ�ꖹ⎧�����T�����}���@���������˾���˺ܶ��L�U�������϶�Դ�����g���Y�О顣

������һ���棬С��I���g���Y�ɱ��Ӹ߲��£���С�~�J�˾��������˾���䮔�е����g���ڙC���s�y�Ԍ��FҎģ���ܗU�ʵ���Ч�����������������Y���I��ģʽ��һЩ�C��ͨ�^���g���Y�����ܗU����Ҳ��ɱ�̫�����YҎģҲ�y�Գ��m���ӡ�#p#�����}#e#

�����W�J���L�U�c�ܿ�

����2013��7��8�գ�����С�J�c�|���Cȯ�����l��“�|�C�Y��-����Ͱ͌���Y�a����Ӌ��”��ÿֻ���Ӌ��ļ���Y��Ҏģ��2�|��5�|Ԫ��ԓʮֻ���Ӌ��ļ���Y��Ҏģ��20��50�|Ԫ֮�g��

��������С�J���_С�~�J�˾���J�Y�a�Cȯ�����Ļ���@���C�O������С�J�Y�a�Cȯ��������ԇ�������f���I�翴����һ�z��⣬δ������߀����һЩ�����С�J��˾ͨ�^ȯ���Y�a�����ЮaƷ�ȷ�ʽ���F�ܗU�ʵķŴ�

�������^��С�~�J���Y�a�Cȯ���mȻ��Q�˸ܗU�������y�Ć��}�����Դ���һЩ���}���������С�~���J��˾�ιP�����~С��һ����ǧ�f���Y�a���б�Ȼ���ڴ����Ľ��͑�������˵����P��r�����ȱ�Ȼ�y�Ա��C�����L�U�y���գ���Σ����J�Y�a���Cȯ�����aƷ�˜ʻ������ޘ˜ʻ�������yһ��6���£�1�꣬�����H���@Щ���J�Y�a������һ�ӣ��Y�a�����е��Ŀ�������һ�ɂ��£��е������L�t�����ꡣ�ɴˎ����������e�䆖�}���ܕ������������L�U��

����ӛ���˽��2012���Ї����g���YҎģ�_��4�f�|��С�~�J�˾ȫ��6000��ң����J���~���^6000�|�����^������������ǵ��½��ڣ�������û��W��ģʽ�팢���g����ꖹ⻯������С��I�����Y�ɱ��������Ї��������wϵ����Ȼ�ǘI���о����n�}

����Ҫ�������L�U������ͣ��S�����J�飬�����������g���ڵ�“ꖹ⻯”�����û��W���FС��I��С�~�J�˾���L�ؙC�������Wƽ�_�����Y�˶���A���_��С��I�õ��������֧�֣��������и������ؔ�������L�ؙC�����l�]�Լ����ػ��Č��I�L�������������ܵ��Y����Ҏģ�����ƣ������I�Wվ��ע��ƽ�_������ѿغ����C���ē��������ͽ��I�L�U�����L�U�ص�ϵ�yƽ�_���D�Ƴ�ȥ��

�����������˾�ؔ�W������ӛ�߽�B���µ��c�����������C�������Ļ��W����ģʽ��Ŀǰ�y���c�����C��������һ����I���ɓ����C���������������L�U�ɓ����C���Г����y�в��Г��κΓpʧ���@�N��r�����C��һ����ȡ��I�����~��2-3%�����Խ������в��Ӿ͕���������C�����L�U��¶������������y�Ը��w�L�U�������˾�ؔ�c�����C���������Ŀ�����~���^С�����͑���y���y�����Y���ܽ��ܵ��Y��ɱ���һЩ�������C�����Էֵõē����M�������߲��٣����Ծ͘����c���������ϰ���Ҳ����ͨ�^���˾�ؔ��ƽ�_���Լ����eɢ�Y���o��Ҫ�X��С��I�͂��ˣ����Г����C�����ϵ���r�¿����õ����^10%����؈��ʡ�“�@�Ӿ��γ��˶���A�ľ��档” �S�����J�顣

�����W����11010502034432̖

�����W����11010502034432̖